Відповідно до статті 54 Митного кодексу України контроль правильності визначення митної вартості транспортних засобів здійснюється митницею під час проведення митного контролю і митного оформлення шляхом перевірки числового значення заявленої митної вартості.

Контроль правильності визначення митної вартості транспортних засобів за основним методом – за ціною договору купівлі-продажу щодо транспортних засобів, здійснюється митницею шляхом перевірки розрахунку, здійсненого декларантом.

За результатами здійснення контролю правильності визначення митної вартості транспортних засобів митниця визнає заявлену декларантом або уповноваженою ним особою митну вартість чи приймає письмове рішення про її коригування.

Інспектори митниці в ході контролю правильності визначення митної вартості транспортних засобів, посилаючись на пункт 5 Методичних рекомендацій щодо роботи посадових осіб митниці з аналізу, виявлення та оцінки ризиків при здійсненні контролю за правильністю визначення митної вартості товарів, які переміщуються через митний кордон України, затверджених Наказом Державної фіскальної служби України від 11 вересня 2015 року № 689.

Саме в цьому пункті зазначено, що під час робіт з аналізу, виявлення та оцінки ризиків може використовуватися таке джерело інформації, як інформація отримана з мережі Інтернет.

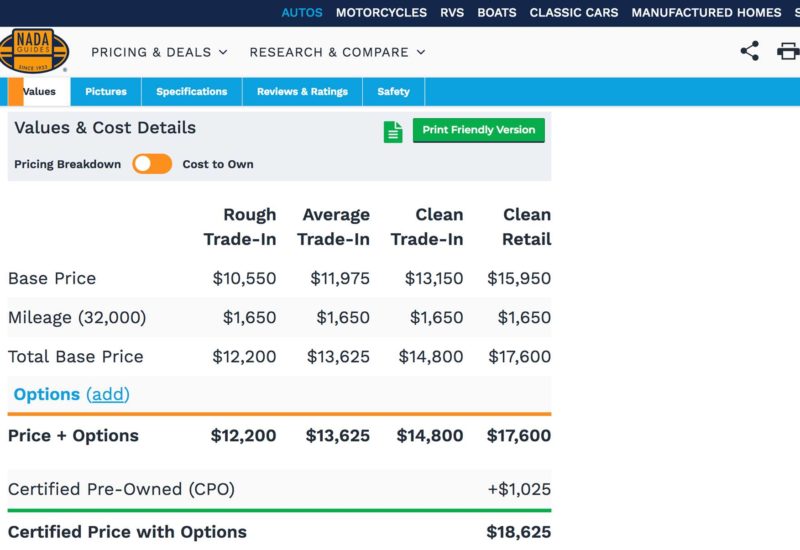

Користуючись цією можливістю інспектори митниці використовують наступні додаткові відкриті джерела інформації-довідники: “Superschwake”, “Schwackeliste”, “Schwackeliste Trailertax”, видавництво “Eurotax”, а також джерела з мережі Інтернет “POCTRA.com”, “NADAGUIDES.com”, “CARFAX.com”, “COPART.com”, “IAAI.com” тощо. Також інспектори митниці використовують інформацію, яка міститься на сайтах www.carsbidhistory.com, www.autoastat.com, www.autoauctions.io.

Разом з цим, дослідивши наказ ДФС № 689 від 11 вересня 2015 року, що був підписаний ще колишнім головою ДФС Романом Насіровим можна помітити, що цей нормативно-правовий акт всупереч Положенню про державну реєстрацію нормативно-правових актів міністерств, інших органів виконавчої влади, що затверджене постановою Кабінету Міністрів України від 28 грудня 1992 року № 731, не пройшов необхідну державну реєстрацію в Міністерстві юстиції України.

Згідно пункту 13 Положення № 731 у державній реєстрації відмовляється, якщо нормативно-правовий акт:

а) не відповідає Конституції та законам України, іншим актам законодавства, Конвенції про захист прав людини і основоположних свобод 1950 року і протоколам до неї, міжнародним договорам України, згоду на обов’язковість яких надано Верховною Радою України, та зобов’язанням України у сфері європейської інтеграції та праву Європейського Союзу (acquis ЄС);

б) видано з порушенням вимог законодавства або без урахування практики Європейського суду з прав людини, зокрема акт:

– порушує чи обмежує встановлені законом права, свободи й законні інтереси громадян, підприємств, установ та організацій або покладає на них не передбачені законодавством обов’язки;

– виходить за межі компетенції органу, що його видав;

– містить норми, що призводять або можуть призвести до вчинення корупційних або пов’язаних з корупцією правопорушень;

– не відповідає вимогам законодавства про мови;

– суперечить установленому порядку ведення діловодства;

в) не узгоджено із заінтересованими органами або не повідомлено про позицію уповноваженого представника від всеукраїнських профспілок, їх об’єднань та уповноваженого представника від всеукраїнських об’єднань організацій роботодавців щодо нормативно-правового акта, прийнятого міністерством та іншим центральним органом виконавчої влади з питань, що стосуються соціально-трудової сфери, та проведену роботу з врахування їх зауважень і пропозицій;

г) викладено з порушенням правил правопису та нормопроектувальної техніки;

д) не узгоджується з дорученням, даним органу, що видав акт.

Умотивоване рішення про відмову в державній реєстрації нормативно-правового акта надсилається органу, що його видав, разом з оригіналом цього акта.

Суб’єкт нормотворення, якому відмовлено в державній реєстрації нормативно-правового акта, має право протягом десяти днів після отримання рішення звернутися до керівника органу державної реєстрації, який прийняв рішення про відмову, із заявою про його перегляд з поданням додаткових матеріалів, що обґрунтовують потребу в такому перегляді. Зазначена заява розглядається протягом десяти робочих днів.

Крім того, рішення головних територіальних управлінь юстиції в Автономній Республіці Крим, в областях, містах Києві та Севастополі може бути оскаржено до Мін’юсту з дотриманням зазначеного десятиденного строку або в судовому порядку.

Нормативно-правовий акт, у державній реєстрації якого відмовлено, підлягає скасуванню органом, що його видав, у 5-денний термін з дня отримання рішення про відмову в державній реєстрації акта чи висновку за результатами розгляду скарги на рішення про відмову в державній реєстрації акта.

Достеменно не відомо, чи пробувало керівництво Державної фіскальної служби України зареєструвати в Міністерстві юстиції України відповідний наказ від 11 вересня 2015 року № 689, чи зухвало всупереч встановленому порядку дали вказівку митникам незаконно використовувати джерела приватних компаній з мережі Інтернет, які носять довідковий, інколи консультаційний характер, але в будь-якому випадку не містять точних даних щодо ціни заявленого до митного оформлення транспортного засобу.